Taxation in the Kyrgyz Republic

- Who is a tax resident in Kyrgyzstan?

- Specifics of tax liabilities in Kyrgyzstan for different categories of individuals

- Position of the tax authorities of the Republic of Kyrgyzstan

- Information exchange

- Summary

One of the popular requests for alternative citizenship for several years now has been to obtain citizenship of the Kyrgyz Republic. In 2021, approximately 4.8 thousand foreign nationals were granted Kyrgyz citizenship, and in 2022 - approximately 8.3 thousand. We also process such requests from clients and would like to draw attention to the fact that obtaining the status of a citizen of any country entails the acquisition of obligations, in particular, tax obligations, which are one of the essential factors in determining a personal migration strategy.

In this material we will talk about the tax obligations of Kyrgyz citizens. This article is based on the provisions of the current version of the Tax Code of the Kyrgyz Republic (hereinafter - the Tax Code of the Kyrgyz Republic), as well as on the official response of the Ministry of Economy, the text of which is also attached to the article.

Who is a tax resident in Kyrgyzstan?

Subjects of tax legal relations according to the Tax Code of the Kyrgyz Republic (hereinafter - the Tax Code of the Kyrgyz Republic) are, among others, individuals (Article 4) who carry out economic activities that generate income.

In turn, individuals are divided into 3 categories (Art. 24 of the Tax Code of the Kyrgyz Republic):

- citizens of the Kyrgyz Republic,

- resident individuals. Any individual who is in the Kyrgyz Republic for 183 or more days during any period consisting of 12 consecutive months ending in the current tax period, or in the civil service of the Kyrgyz Republic abroad.

- Non-resident individuals. An individual who is not recognized as a resident individual in accordance with this Article.

Specifics of tax liabilities in Kyrgyzstan for different categories of individuals

According to the Tax Code of the Kyrgyz Republic (Article 185), an income taxpayer is:

- a citizen of the Kyrgyz Republic who receives income;

- a resident individual who is not a citizen of the Kyrgyz Republic but who has a residence permit in the Kyrgyz Republic or the status of a kairylman* and receives income;

3. a resident individual who is not a citizen of the Kyrgyz Republic and does not have a residence permit or the status of a Kairylman and receives income from sources in the Kyrgyz Republic;

4. a non-resident individual who is not a citizen of the Kyrgyz Republic and receives income from sources in the Kyrgyz Republic.

Kayrylman is an ethnic Kyrgyz who is a foreign citizen (stateless person), who wishes to resettle (has resettled) in the Kyrgyz Republic for permanent residence and has received the status of a Kayrylman, i.e. temporary social and legal status of a foreign citizen (stateless person) who is an ethnic Kyrgyz, confirmed by a document of the established sample.

As we see, the citizenship criterion is independent in determining the status of a taxpayer.

The object of income taxation is income received from economic activity, except for entrepreneurial activity, as a result of which income is received, from a source in the Kyrgyz Republic and/or from a source outside the Kyrgyz Republic.

Such economic activities include, but are not limited to:

- acquisition, transfer or sale of securities, share of an individual or legal entity in the authorized capital,

- receiving any payments in accordance with the share of an individual or legal entity in the authorized capital.

The tax period is a calendar year. Total annual income includes, inter alia:

- dividends.

- proceeds from the sale of movable and immovable property, less the cost of its acquisition or construction, and less the cost of repair and/or decoration.

The general income tax rate is 10% (Article 197 of the Tax Code of the Kyrgyz Republic). A preferential rate of 5% is established for the following types of employees:

- taxpayers registered and operating in preferential border settlements (established by the Resolution of the Government of the Kyrgyz Republic);

- resident and directorate of the High Technology Park and Creative Industries Park, except for employees who perform maintenance and security of buildings, premises, land plots in these Parks.

- taxpayers specified in the list of organizations subject to preferential taxation on profit tax, VAT and sales tax on goods, works and services sold by organizations of national and/or state and/or investment importance approved by the Cabinet of Ministers.

At the same time, Article 191 of the Tax Code of the Kyrgyz Republic provides for income tax benefits, and we would like to dwell on some of them in more detail, as this is the reason for a large number of questions from our clients.

In particular, income tax shall not be levied on:

- The value of property, works, services received by an individual from close relatives by way of inheritance or gift, except for property, works, services received by the individual in the course of entrepreneurial activity,

- Dividends received by a resident individual, except for dividends received from participation in a foreign organization,

What it means: if you spend 183 or more days in Kyrgyzstan during any period of 12 consecutive months ending in the current tax period, established an organization in Kyrgyzstan and receive dividends from it, you do not pay income tax to the Kyrgyz budget.

- Dividends received by a citizen of the Kyrgyz Republic, as well as a resident individual from participation in a foreign organization in accordance with the legislation of the country of establishment, as well as income received by a citizen of the Kyrgyz Republic in the territory of a foreign state in the absence of a double taxation avoidance agreement concluded between the Kyrgyz Republic and the foreign state in which the citizen received income and paid the relevant tax in accordance with the legislation of that state This benefit was introduced in 2023.

What it means: when determining the obligation to pay tax on dividends and income received from a foreign country, the fact of existence of a double taxation avoidance agreement between Kyrgyzstan and the foreign country is important, as well as the actual payment of tax in the foreign country. At the same time, the obliged subjects for dividends from foreign companies are both citizens of the Kyrgyz Republic and resident individuals.

Position of the tax authorities of the Republic of Kyrgyzstan

Kyrgyz citizenship is not always the only sufficient criteria for the emergence of a tax liability. When such an obligation arises, the number of days spent by an individual in the country or the presence of sources of income in the country is also taken into account.

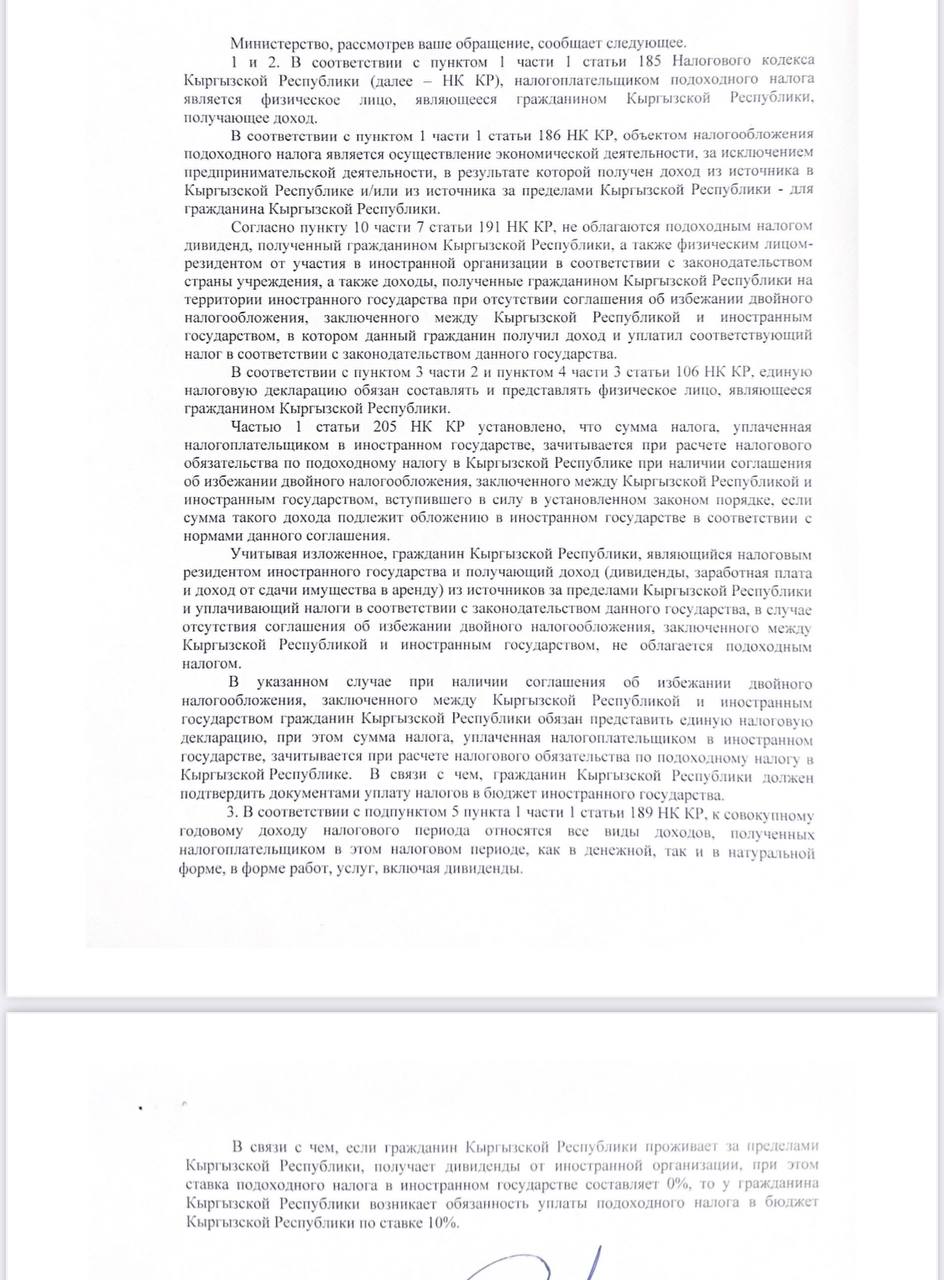

As we see, the Tax Code of the Kyrgyz Republic contains an indication of the application of the criteria of citizenship, residency and territory of origin of income. Therefore, we asked the Ministry of Economy and Commerce of the Kyrgyz Republic for clarification of the interpretation of the provisions of the Tax Code of the Kyrgyz Republic. The position of the state body can be found in the attached file.

We would like to note that according to the Regulations on the Ministry of Economy and Commerce of the Kyrgyz Republic, the Ministry of Economy is a central state body of executive power, one of the tasks of which is to improve the normative legal regulation in the field of tax policy, for which purpose it carries out work on providing written responses to requests from taxpayers on the application of tax legislation of the Kyrgyz Republic.

At the same time, the letter is not a normative legal act and should be guided by the norms of current legislation.

Information exchange

| The Common Reporting Standard (CRS) is a requirement for the collection and disclosure of tax information by financial institutions of participating countries, introduced for the purposes of combating tax evasion and protecting tax systems. 123 countries are parties to the agreement, Kyrgyzstan is not one of them. |

Kyrgyzstan is a party to a number of bilateral double taxation agreements. In addition, Kyrgyzstan has concluded special agreements on cooperation and exchange of information in the field of combating violations of tax laws with some countries.

Under the agreements entered into, information is only disclosed in cases involving the determination, levy, enforcement, prosecution or appeal of taxes covered by the Agreement.

A similar agreement with the Republic of Cyprus has not yet been concluded, but negotiations are underway between the countries.

To the agreement between the member states of the Commonwealth of Independent States on cooperation and mutual assistance on issues of compliance with tax legislation and combating violations in this sphere of 04.06.1999. The Kyrgyz Republic joined on 05.10.2000.

The Parties to the Agreement shall exchange the following information within the framework of mutual assistance:

- on certain types of income of legal entities and on legal entities in accordance with the requirements to the composition and structure of this information;

- certain types of income of individuals and on legal entities and individuals in accordance with the requirements to the composition and structure of this information;

- certain types of property and its owners (holders) in accordance with the requirements to the composition and structure of this information.

Read more: via link.

Summary

In view of the above, when considering the possibility of obtaining citizenship of the Kyrgyz Republic, we recommend to pay attention to the following:

- Which country you are a tax resident of (whether you have supporting documents about it). Whether you are a tax resident of the country of your current citizenship.

- Whether you actually pay taxes in the countries where your income sources are located (do you have supporting documents on this).

- Whether the country of your current citizenship and the Kyrgyz Republic have concluded an Agreement on avoidance of double taxation.

If you still have questions, please contact our experts: info@revera.legal

Dear journalists, the use of materials from REVERA website in publications is possible only after our written permission.

For approval of materials please contact e-mail: i.antonova@revera.legal or Telegram: https://t.me/PR_revera